Tartalom

Pénz és erkölcs

IV. rész

A szelíd pénz elmélete és gyakorlata

Silvio Gesell okfejtése nyomán

Ez a cikk egy 4 részes tanulmány negyedik része, itt olvasható a bevezető és a másik 3 rész.

A III. részben lefektetett keretrendszert néhány szimmetria szabállyal kiegészítve könnyedén eljutunk a geselli pénzelmélethez. Állításom szerint a szelíd pénzre vonatkozó szabályoknál nem lehetséges mélyebben belefoglalni a gazdaságot működtető leendő törvényekbe az etikai követelményeket. Ezzel lehetővé válhat a mai pénzrendszer negatív következményeinek tüneti kezelése helyett a bajok valódi enyhítése, miközben megmaradnak az előnyök, pl. a tőkekoncentráció.

1 A szelíd pénz elmélete

1.1 A szelíd pénz matematikája

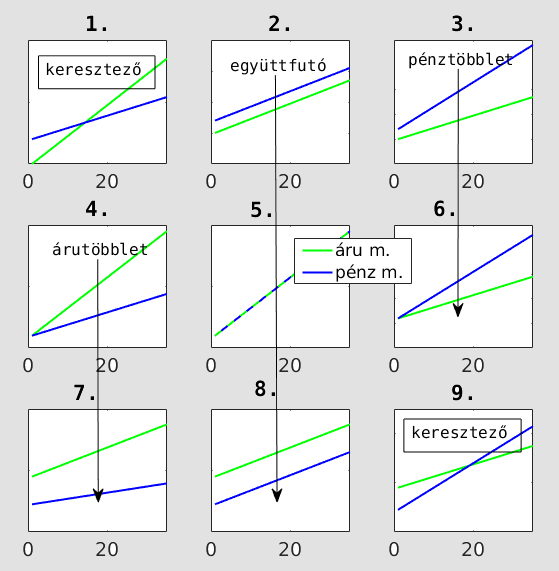

Az előző, III. részben az áru- és pénzmennyiség egymáshoz való viszonyait vizsgáltuk. Talán elegendő, ha emlékeztetőül itt áll ugyanaz az ábra.

1. Ábra: A kereslet-kínálat lehetséges viszonyai (forrás: saját)

Vizsgáljuk meg, hogy miként tartható fönn az utolsóként tárgyalandó helyzet, ahol is az 5. kis ábrán fenn áll a\[f_{cse-ker}(t)=f_{cse-kin}(t)\ állapot\, vagy röviden\ cse_{ker}=cse_{kin}\tag{30}\]ugyanakkor a\[\frac{d}{dt}cse_{ker}=\frac{d}{dt}cse_{kin}\tag{31}\]is tartósan érvényes, azaz nem csak azonos meredekségűek, hanem a függvényértékek egyenlőek is. Vagyis a pénz kínálata mindig egyenlő annak keresletével.

Tekintsük külön-külön, megismételve a két (6)- és (7)-beli függvényt:\[cse_{ker}=f_{cse-ker}(t)\tag{32}\]és\[cse_{kin}=f_{cse-kin}(t)\tag{33}\]

Az előző, III. részben a Látszatmegoldás: válság nélkül minden rendben? c. fejezetetben a pénz „uralkodását” láttuk, annak minden végzetes következményével együtt. Utolsó variációként keressük meg annak a lehetőségét, hogy miként tartható fönn az árukínálathoz folytonosan igazodó pénzkínálat.

Ahogy mondtuk volt, az emberek találékonyak, az időjárás kedvező, vagy nem kedvező stb., vagyis a $\frac{d}{dt}cse_{ker}$ értéke hol pozitív, hol negatív, azaz az árukínálat, a $cse_{ker}$ aktuális értéke hol nő, hol csökken. Ezzel szemben áll az, hogy a 33-beli függvényt a kamat(hányad) miatt folytonosan növekvőnek[1] írtuk le, vagyis deriváltjának értéke mindig pozitív: $\frac{d}{dt}cse_{kin}>0$. Ez nyilvánvaló ellentmondás. Hogyan lehetséges akkor mégis fönntartani a 30- és a 31-beli egyenlőségeket?

Az árura nézve 3 függvényt definiáltunk a III. részben: (1), (6),(9). A könnyebbség érdekében legyenek itt együtt. Rendre az áru értéke, az áru mennyisége (árukínálat ≅ csereeszköz kereslet) és az áru ára:\[áru_{érték}=f_{áru-érték}(t) \tag{34}\] \[cse_{ker}=f_{cse-ker}(t)\tag{35}\] \[áru_{ár}=f_{áru-ár}(t)\tag{36}\]

Mivel a csereeszközre nézve eleddig csak egyetlen függvényünk (7 ill. a vele azonos 33) van, a szépség és szimmetria miatt épp ideje bevezetnünk a pénz esetében is ugyanezt a hármat. Legyen itt is rendre a csereeszköz értéke, mennyisége és ára:\[cse_{érték}= f_{cse-érték}(t) \tag{37}\] \[cse_{kin}=f_{cse-kin}(t)≅áru_{kereslet}\tag{38}\] \[cse_{ár}=f_{cse-ár}(t)\tag{39}\]

A középsővel már találkoztunk, viszont az első és a 3. meglehetős furának tűnik. Az áru árát ($áru_{ár}$), illetve annak időbeli változását vélhetőleg mindenki érti. De mit jelent a csereeszköz ára ($cse_{ár}$)? Az áru ára nem más, mint az árnak megfelelő (pillanatnyi) pénzmennyiség, az egységnyi árunak megfelelő pénzösszeg. Hasonlóan a csereeszköz ára pedig a pénz egységéhez tartozó árumennyiség. Ilyenformán a $cse_{ár}$ az $áru_{ár}$ inverze[2].

Párosával vegyük sorra őket. Mivel örökösen működik „az idő vas foga”, tehát fennáll, hogy \[\frac{d}{dt}áru_{érték}<0\tag{40}\]ezért a pénz értéke is legyen hasonló:\[\frac{d}{dt}cse_{érték}<0\tag{41}\]Ezzel a pénz a korábbi kiváltságos, romolhatatlan állapotából az átlag áru szintjére süllyedt, azaz, mint áru nem lóg ki különb mivoltával a többi áru közül.

A pénz mint csereeszköz éppúgy romlik, mint az áru. (Vigyázat! Ez a pénzromlás élesen megkülönböztetendő az inflációtól!)

Más szavakkal: mivel (40)-ben kifejezve az árutulajdonos a természet kényszere alatt van, úgy igazságos, ha a pénztulajdonost is hasonló nyomás alá helyezzük. Ha ezt a matematikailag indokolt, ráadásul erkölcsös és jogos feltételt nem fogadjuk el, akkor ez a stabil rendszer megvalósíthatatlan, vagyis a 31-beli egyenlőség soha el nem érhető. Pontosabban időről időre a 2. kis ábrával jelzett eset, a III. részben részletesen leírt instabil rendszer is átmehet ezen a ponton, de ott az infláció, a pénz intézményrendszeréhez kötődő hatalom stb.-nek a fönntartása a cél, nem pedig ezen egyenlőségek biztosítása.

A középső párokat egymás mellé rakva, sőt egyenlővé téve kapjuk ezen eset egyik feltételét (30). Bővebben leírva\[áru_{kinálat}≅csereeszköz_{kereslet}=csereeszköz_{kinálat}≅áru{kereslet}\tag{42}\] Ugyanezt megtehetjük a 3. párossal is:\[áru_{ár}=f_{áru-ár}(t)≅cse_{ár}=f_{cse-ár}(t)\tag{43}\]

Mit jelent ez? A (41)-gyel a pénz a minőségét tekintve azonos szintre került az áruval, a 43-beli egyenlőséggel pedig megvalósult a színtiszta csereeszköz. ugyanis az áru és a pénz teljesen egyenértékű[3], azaz teljesen mindegy, hogy árum van-e vagy pénzem. Vagyis ha a pénzt mint árut az átlagárú szintjére „rontom”, akkor megkapom az ideális csereeszközt, Gesell álmát.

Ezzel az eredménnyel bizonyítottnak veszem, hogy Silvio Gesell elképzelése a szelíd pénzről nem merő okoskodás, hanem matematikailag is igazolhatóan létező megoldás a problémára.

Közérthetőbben fogalmazva: ebben a rendszerben egy eladó a saját áruját csakis a csereszköz szükséglete miatt adja el, nem pedig ezért, mert a pénz birtoklásától bármilyen előnyt vár, ti. a (41) éppen az ilyen, erkölcstelen és jogtalan, a pénz birtoklásából fakadó előny megszüntetését jelenti. Ilyen előny csakis az előzőleg leírt rendszerekben létezik. Van viszont néhány több mint figyelemreméltó következmény:

- biztosítva van a pénz állandó és egyenletes, zavarmentes körforgása is, mert a pénztulajdonos „zsebét égeti a pénze”, pontosan ugyan úgy, ahogy az árutulajdonos is az árujának kényszere alatt áll. Ezzel sikerült a korrigált potyautas-dilemmának megfelelni (lásd: II: rész), vagyis „kialakítani azt a szituációt, amelyben a szereplők erkölcsi meggyőződés nélkül is az erkölcsileg kívánatos eredményt produkálják” (Joób 2010:8)

- az árutulajdonos és a pénztulajdonos viszonya egyenrangúvá válik, mert a pénz is romlik, mint az áru. Következményként megszűnik a pénztulajdonosok minden előjoga a piac befolyásolása fölött, beleértve az eddigi nincs kamat = nincs pénz állapotot, sőt, még a spekulációt is.

Egyúttal ezzel a lépéssel nem megerősítettük, hanem gyökerestül száműztük a nem reciprocitásra épülő kapcsolatokat a piacról (lásd: II. rész, Korrigált potyautas-dilemma fejezet; Andor 1997:198).

- Már hallom is az ellentábor hangját. Ilyen nincs!! Lehetetlen. A vagyonfölhalmozás, a megtakarítás eszköze megszűnt?! – Nem szűnt meg, csak átalakul. Mielőtt erre a kérdésre válaszolnék, a könnyebb érthetőség miatt nézzük tovább ezen rendszer tulajdonságait.

- Ilyenformán egy stabil rendszer jött létre, hiszen a pénzügyi kormányzatnak nincs más dolga, pontosabban az a kötelessége, hogy a lehető legpontosabban fönntartsa a (31)-beli egyenlőséget. Vagyis ha akármilyen ok következtében változik a csereeszköz iránti kereslet, akkor ugyanúgy változnia kell a csereeszköz kínálatának is. Ennek biztosításához elegendő a\[\frac{d}{dt}áru_{ár}=0\tag{44}\]értékét figyelni, ami valójában az árak stabilitását jelenti, köznapi nyelven kifejezve, nincs sem infláció, sem defláció. Ha egy meglehetősen nagy vásárlói kosár mérése alapján ezen változó értéke pozitív, azaz infláció van, akkor csökkenteni kell a $cse_{kin}$ értékét, magyarán néhány pénzköteget ki kell vonni a forgalomból, ha pedig negatív, akkor néhányszor „meg kell tekerni a pénznyomdagép karját”, növelendő a pénz mennyiségét a piacon. A Silvio Gesell által egyszerűen csak Pénzhivatalnak nevezett központi intézménynek mindössze ennyi a feladata[4]. A piac stabilitását biztosító eddigi „ezernyi szabály” java része egyszerűen fölösleges, vagyis törölhető.

Ezekkel az etikailag szükséges lépésekkel nem csak egyszerűen megszüntettük a pénz hatalmát a piac fölött, vagy ahogy Silvio Gesell fogalmazott, fölszámoltuk „a gyenge pontját”, hanem jó értelemben véve még „túl is lőttünk” a célon, mert egy könnyen kézben tartható, stabil, válságmentes piacgazdaságot[5] kaptunk. Sőt, ebben a rendszerben nem a pénztulajdonosok döntenek a gazdálkodás irányáról, feltételeiről stb., hanem a munkamegosztás mikéntje, fejlettsége, urambocsá’, maga a politikai közösség. Az árak emelkedéséből, vagy eséséből senki nem képes hasznot húzni azok stabil mivolta miatt. A spekulánsokat megértjük és sajnáljuk, de mást nem tehetünk.

A mai pénzügyi körök ezerféle csatornán harsogják majd ezen új rendszer bevezetésének lehetetlenségét. Én abban bízom, hogy az igazság előbb-utóbb utat tör magának.

Elsőben is, mondják, ez a rendszer működésképtelen, káoszhoz vezet, sőt utópia, visítanak számosan, mert mi lesz a kispénzű ember és a nagypénzű ember megtakarításaival, az évszázadok alatt fölhalmozott irdatlan vagyonokról nem is beszélve? A pénzem, az én pénzem (!) örökösen veszítsen az értékéből? Kamat nélkül, kockázati felár nélkül bedugul, összedől a rendszer, állítják sokan, Akik ilyeneket mondanak, azok

a pénz mint csereeszköz birtoklásától még mindig valamilyen piacon kívüli előnyt várnak.

Itt pedig ilyen nincs. Vagyis önös érdektől vezéreltetve még nem értik a rendszert. Ellenben megtakarítás van!

Ehhez először is tegyünk különbséget a megtakarító és az un. járadékos, vagy spekuláns között. Az előbbi munkájának béréből tesz félre, az utóbbi a vagyonának azon (kamat)hozadékaiból él, amelyet a jelenlegi rendszer lehetővé tesz a számára. Ebben az új rendszerben a megtakarító a pénzét adóslevél, takaréklevél, hitel, hitelátvállalás, kötvény stb. akármilyen pénzhelyettesítő[6] formájában továbbadja annak, akinek épp árura van szüksége, de nincs pénze, majd a szerződés lejártával visszakapja a pénzét és inflációmentes környezetben azt vásárolja meg érte, amire épp szüksége van vagy eltervezte a nagyobb beruházását.

Az lesz a nyeresége, hogy nem lesz vesztesége.

Tehát nem közvetlenül pénzben, hanem valami másban fekszik a megtakarítók vagyona, mert ebben a rendszerben a

takarékoskodás eszközétől élesen elválik a csere eszköze.

Vagyis fölül írtuk a jelenlegi pénzrendszer első és második szabályát (III. rész: A jelenlegi pénzrendszer szabályszerűségei c. fejezet), a többi szabállyal pedig mint következményekkel nem kell törődnünk. Kezünkben van az ideális csereeszköz, senkinek nincs hatalma a piac fölött és (pozitív) kamat nélkül is forog a pénz a piacon, mert az a dolga. Ilyenformán egyetlen megtakarító bármekkora vagyona sem képes beleszólni a pénzügyi kormányzat árstabilizáló feladatába.

Azok a pénztulajdonosok pedig, akik eleddig vagyonuk járadékaiból éltek, csakis a vagyonuk terhére ezután is éljenek, élhetnek vígan, de tudniuk kell, hogy ha fölélik a vagyonukat, és/vagy a mindenkire érvényes pénzromlás miatt elfogy a pénzük, akkor munka után kell nézniük. Sajnáljuk, de nincs kivétel! Mert ebben a rendszerben pénzt szerezni csakis munkával, vagy szolgáltatással lehet. Vagyonod lehet, de előjogod akkor sincs, beleértve bármilyen piaci, pénzpolitikai előnyt is.

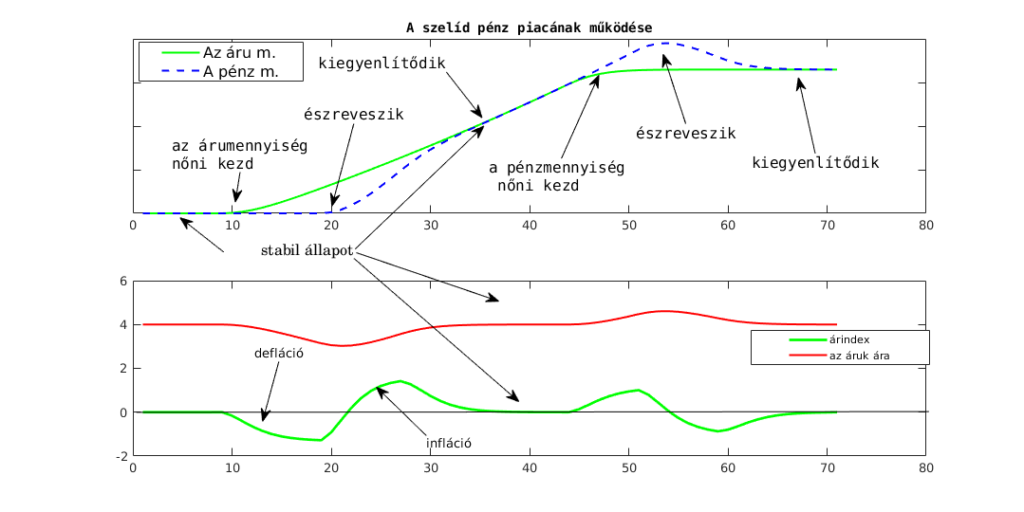

A szelíd pénz piacának jellegét, működését ábrázoltam az 2. ábrán.

2. ábra: A szelíd pénz piacának működése (forrás: saját)

Kb. a 10. időegységnél bármilyen ok miatt megszűnik a csereeszköz keresletének és a pénz kínálatának együtt futása, itt éppen az előbbi elkezd nőni a másikhoz képest. Kicsit később, nagyjából 1 %-os deflációnál „észreveszi” a Pénzhivatal, hogy be kell avatkoznia, és ‘x’ idő múlva ismét beáll az együtt futás. Kb. a 45-ik időegységnél egy fordított állapot áll elő ismét teljesen mindegy, hogy milyen ok miatt, a pénzkínálat kezd el nőni az itt épp lassuló árukínálathoz képest, és a Pénzhivatal újabb beavatkozására ismét beáll az inflációmentes, stabil állapot. Magyarán ebben a rendszerben az árukínálat határozza meg a pénzkínálatot és nem fordítva, mint a 2. kis ábra jelölte esetben, vagyis a mai pénzrendszerben. Itt a pénz intézményrendszere valóságosan szolgálja a gazdálkodó közösséget, nem pedig uralkodik fölötte.

1.2 A szelíd pénz pénzelméletének 12+1 alaptétele

Összefoglalásképp lássuk a szelíd vagy másképpen a forgalombiztosított pénz pénzelméletére vonatkozó 12 alaptételt, idehozva a III. részben mondottakat is:

- a piacon alapvetően két szereplő van: az árutulajdonos és a pénztulajdonos;

- logikai és erkölcsi szempontok miatt a piac valós működését az Á – P – Á’ képlet írja helyesen, a marxi képlet (P – Á – P’) hamis és félrevezető. A pénz nem végállomás, a piaci csere az áruvásárlással fejeződik be.

- a klasszikus kínálat-kereslet törvényét ki kell egészítenünk, mert a csereeszköz jelenléte és viselkedésének ismerete a piac működésének megértése szempontjából nélkülözhetetlen:

árukínálat≅ csereeszköz kereslet < –- > csereeszköz kínálat≅ árukereslet

- az árutulajdonos áruja időarányosan folytonosan romlik, ezért a méltányosság, egyenlőség és jogszerűség, de leginkább a II. rész etikai követelése alapján a pénztulajdonos áruját is időarányosan folytonos romlásnak kell alávetni, mert a pénznek folytonosan kézről kézre kell járnia, mivel hogy „senkinek nem áll jogában a pénz forgását bármiféle feltételhez kötni” (Gesell 2004:212). Másként fogalmazva „a kamathoz való jog ellentmond a pénz gondolatának” (uo.).

- az előző pontból egyenesen következik, hogy aki záros határidőn belül nem viszi vissza a pénzét a piacra, meg kell büntetni. Ennek eszköze a pénz enyhe negatív kamata.

- a pénz puszta forgalmából, ide-oda tologatásából, bárhol való tárolásából egyéni haszon nem származhat, mert

- a pénz közbirtok, az egész közösség tulajdona; a piac szereplői – vagyis bárki – csak átmenetileg, használatra kapják meg a pénzt.

- az állam szempontjából a pénz színtiszta csereszköz, semmi más. Ezért az állami pénzpolitika egyetlen feladata, hogy piac zavartalan működése érdekében biztosítsa a mindenkori árukínálathoz illeszkedő csereeszköz-kínálatot, hogy senki ne tudjon az árak emelkedéséből, avagy eséséből hasznot húzni, vagy ne kelljen miattuk kárt elszenvednie. Ezért

- az állam köteles a pénz mennyiségének szigorú, törvényes szabályozására, amely az infláció és a defláció kialakulásának figyelésével, ill. azok megakadályozásával érhető el.

- az állam pénzpolitikájáért egyes egyedül a törvényhozói főhatalom felel a neki alárendelt Pénzhivatalon keresztül, amelynek kizárólagos tevékenysége és joga a pénz kibocsátása, ill. szükség szerinti megsemmisítése, vagyis a Pénzhivatal a pénz előállítása és a pénzkínálat fölött egyeduralkodó. Értelemszerűen a kereskedelmi bankok pénzteremtési joga (hitelpénz) megszűnik, és ebbe a pénzpolitikába senki, bármekkora vagyonnal rendelkező személy vagy intézmény sem szólhat bele.

- A Pénzhivatal egyetlen információforrása a Központi Statisztikai Hivatal, melynek pártatlanságát és függetlenségét külön törvénynek kell garantálnia.

- Ebben a rendszerben a takarékoskodás eszközétől élesen elválik a csere eszköze. Aki takarékoskodni szeretne, azaz nincs közvetlenül szüksége a pénz helyett árura, a pénz fölhalmozása helyett vegyen adóslevelet, takaréklevelet, zálogcédulát, kötvényt stb. olyan személyektől és intézményektől, akiknek most van szükségük árura, de nincs hozzá pénzük. Ennek elmaradása esetén érvényesül a 5. és a 6. pont. A befektetőnek az lesz a nyeresége, hogy nem lesz vesztesége (értsd: a kölcsönadott pénz negatív kamata a kölcsönvevőt terheli.)

A mai pénz lehetővé teszi a késlekedést, ami minden bajok forrása – írtam a III. rész 3. fejezetében. Ez vezetett oda, hogy a mai pénz kamatát, a tőke nyereségét az időhöz kötik. Akarjuk, nem akarjuk, az idő telik, a vállalkozó nyeresége pedig vagy elegendő, vagy nem elegendő az időalapon számolt kamatkövetelés megfizetésére. Ez a baj a kamattal. Ha nem elegendő a nyereség, az teljes egészében a vállalkozó baja, mondják a kölcsönadók, akiknek hatalmát, befolyásoló képességét semmi bizonyítja jobban, hogy ma már a törvény erejével is megtámogatva követelik a kamatot, a „jogos” nyereséget, a hozamot, a pénz jutalmát (vö.: II. részben a kis gömböc telhetetlenségi törvényét).

Ennek ellenére Gesell úgy vélte, hogy a szelíd pénz bevezetése után a kölcsön kamata hamarosan belefullad a reáltőke bőségébe (uo.:252), magyarán nulla, vagy nagyon kis értéket vesz föl. Én viszont itt azt a veszélyt látom, hogy az időalapon számolt kölcsönkamat megengedésével pont az az erő kerül vissza a rendszerbe, amit a szelíd pénzzel száműzni akarunk.

Mi tehetünk? A megoldást Melius Juhász Péter ugyancsak régen megadta, szembe menve a mérsékelt kamatot engedélyező kálvini fölfogással. Az I. részben idézett zsinati végzést így folytatja: (itt még uzsora=kamat) „Megengedett uzsoráknak nevezzük a társadalmi életben az olyan szerződéseket s kötvényeket, midőn bizonyos időre pénzt adnak, hogy nyereség végett jövedelmeztessék. Mintha valaki neked ezer aranyat adna, hogy azzal néhány évig kereskedjél, és a megszaporodó nyereség egy részéből részeltesd majd a kölcsönadót: ez nem uzsora.” (Melius Juhász 1881:261).

Hozzunk hát egy újabb szabályt! (Azért külön sorszámmal, mert ez a javaslat nincs benne Gesell rendszerében)

- Mivel a kölcsönadó eleve nyereséggel kölcsönöz – nincs kamatvesztesége, ezért az időalapon számolt a (pozitív) kamatos kölcsön tilos, de ez nem zárja ki, hogy akár előre lefektetett szerződés szerint bizonyos nyereséghányad a kölcsönadóé legyen. A hányad mértéke – itt: egyenrangú felek közötti – piaci alku tárgya.

A II. rész Korrigált potyautas-dilemma c. fejezetében idézett Joób (2011:62), Gilányi (2014b:151) és Andor (1997:198) vágyjellegű célokat adtak, én pedig csapdahelyzetről beszéltem. Szerény véleményem szerint Silvio Gesell itt bemutatott pénzelméleténél nincs alkalmasabb jelölt a feladatok megoldására, vagyis a föntebbi 12+1 pontok majd mindegyikét jogi köntösbe kell öltöztetni, hogy „helyes szabályok uralkodjanak” (Nyíri 1981:175).

1.3 Kitekintés más pénzelméletekre

Ehhez szükségesnek látom a jelenlegi pénzrendszer sajátosságait röviden összefoglalni, természetesen a szelíd pénz elméletének szempontjából:

- a megtakarítás és a csere eszköze azonos

- a kamat létezik és értéke pozitív

- a pénz mennyiségéhez igazítják az árumennyiséget (a termelést)

- pénz könyvelési művelet eredményeként jön létre (kereskedelmi bankok: hitelpénz a semmiből).

- kétszintű bankrendszer van: a jegybank a kereskedelmi bankok bankja, de 4. pontban foglaltak miatt mégsem képes a pénz mennyiségét hatékonyan szabályozni.

Mindazon elméleteket és gyakorlatot, amelyek a fönti öt pont egyikéhez sem nyúlnak hozzá, csupán a kilengéseket mérsékelni szeretné (pl. svájci negatív kamat, Chicago-terv (Gilányi 2014b)), vagy csupán a hullámvölgyeket áthidalni akarja (Lietaer új pénze (Lietaer 2017)), értelemszerűen a mostani pénzrendszer finomhangolását jelentő kategóriába kell sorolnunk, Hiába növeljük a pénzrendszer stabilitását, ha közben semmit sem kezdünk pl. a növekvő társadalmi adósságteherrel, az igazságtalan vagyoneloszlással, a növekedési kényszerrel stb.

Természetesen vannak előre mutató próbálkozások, ugyan egyelőre csak tervezet formájában. Az izlandi 2008-as államcsőd egyik következményeként megrendült a bankok iránti bizalom és Frosti Sigurjónsson, az izlandi parlament gazdasági bizottságának elnökének terve szerint a pénzteremtés monopóliuma a központ banké lenne, ezzel megszűnne pl. a hitel és spekulációs buborékok kialakulásának veszélye (Facsinay 2015, 12).

Az izlandi tervhez nagyban hasonló „szuverén pénzrendszeren” („sovereign money system”) dolgoznak Svájcban is, miszerint kizárólag az állami jegybank teremthetne pénzt, és a kereskedelmi bankok pénzügyi közvetítőkké válnának, mert csak a saját tőkéjük és ügyfeleik rájuk bízott pénzének terhére kölcsönözhetnének[7] (Joób 2017).

Ezen két terv a szelíd pénz elméletének fényében, különösen a fönti öt pontra tekintve jelentős, de nem elégséges előre lépés, mert legföljebb az utolsó 2 pontban változna a pénzrendszer. Ha a pozitív kamat marad, akkor pl. a pénztulajdonos fölénye és a növekedési kényszer is benne marad a rendszerben. Nem „igazságos”, csak vélhetőleg a jelenleginél igazságosabb rendszert kapnánk. Hibrid rendszernek mondanám, mert a jelenlegi és a szelíd pénzrendszer között helyezkedik el: innen is, onnan is tartalmaz elemeket.

Végül a muzulmán pénzügyi rendszert kell megemlítenem, ahol is a kamatszedés vallási alapon tiltott. Az előbbiek alapján semleges pénzrendszernek mondanám. S mivel az iszlám bankvilág minden jel szerint válságmentesebben működik, mint a nyugati bankok, ezért a szelíd pénzrendszer gyakorlati oldalának kidolgozása szempontjából erősen javasolt működésének tanulmányozása, pl. hitelezéskor előre kialkudott mértékben osztoznak a profiton, az esetleges veszteséget szintén közösen viselik a felek stb.

1.4 Az elmélet hiányosságai

A föntiekben vázolt elmélettel szemben jogos ellenvetés lehet, hogy mi nincsen benne kifejtve. Pl. hiányzik a kölcsönzés folyamatának bemutatása, a hitelt közvetítő intézmények működési költségeinek forrása stb. Úgy vélem azonban, hogy ezek másodlagosak az elmélet alapállításai mellett. Természetesen kidolgozásuk szükséges és nélkülözhetetlen, de egyrészt ezen alapvetés kereteit meghaladja az említett és más témák részletezése, másrészt figyelembe kell vennünk, hogy a jelenlegi pénz és gazdaság intézményrendszerei fokozatosan, lépésről lépésre, hosszú idő alatt épültek ki, tehát nem reális elvárás, hogy az utolsó „szögig, csavarig” mindent megtervezzünk. A piac szereplői, ahogy eddig is évszázadok alatt tették és teszik, majd alkalmazkodnak a megváltozott feltételekhez.

2 A szelíd pénz gyakorlata

2.1 Milyen lesz a szelíd pénz új rendszere?

- nincs infláció, sem defláció, amennyiben az 1.2-es fejezetben vázolt szabályokat betartják;

- az eladó és vevő, azaz az áru-, ill. a pénztulajdonos egyenrangúvá válik;

- pénzt szerezni csakis munkával, szolgáltatással lehet, következésképp aki eddig ügyeskedésből élt, kereshet munkát, mert megszűnik a spekuláció a maga hiszteroid piac- és ármódosító hatásaival együtt;

- kamat nélküli hitel-bőség, azaz egyrészt a mostani pénzszűke helyett pénzbőség, másrészt nem lesz lehetséges adósságspirálba kerülni. Aki dolgozik, boldogul…

- a befektetőnek az lesz a nyeresége, hogy nem lesz kamatvesztesége, mert szerződés szerint épp annyi pénzt kap vissza, mint amennyit kölcsönadott, nulla infláció mellett! – jó esetben egy-két %-kal többet, de az nem kamat!;

- a befektető és vállalkozó együtt sír vagy együtt nevet;

- szinte mindennek csökken az ára, mert az árból eltűnik a bujtatott kamathányad;

- megszűnik a válságról válságra való bukdácsolás, mert mindig van a gördülékeny működéshez elegendő pénz a piacon;

- a különböző érdekcsoportok vagy akár a pártok, országok (!) között hihetetlen mértékben csökken a feszültség.

- a bankok közszolgálatot ellátó pénzközvetítő intézményekké alakulnak;

- a vállalkozó nem csak pénzügyi, hanem pl. erkölcsi, emberi, környezeti, természetvédelmi szempontokat is figyelembe vehet, mert megszűnik a növekedési kényszer;

- csökken a verseny, nő az együttműködés lehetősége;

- megállhat, sőt csökkenhet a szegények és gazdagok közötti különbség, mert a szegények önmaguk boldogulásáért s nem a gazdagok még gazdagabbá válásáért küszködnek;

- kényszerű munkavállalás, sőt robotolás, növekvő hajszolódás[8] helyett egyre többen képességeik szerint dolgozhatnak. Visszatérhet a lélek számára egy rég „elfelejtett mozdulat: a munkálkodás öröme” (Kühlewind 2004:130);

- megszűnhet, vagy legalábbis csökkenhet a „család-vagy-karrier” feszültsége;

- újra éledhet sok, pl. kézműves tevékenység, amelyet a pénzügyi úthenger mára eltaposott;

- megszűnhet, vagy legalábbis csökkenhet a környezetet terhelő dobjuk-ki-vegyünk-újat-mert-az-olcsóbb szemlélet;

- végül a legfontosabb: a versenyből kihullottak, a kisebb teljesítményt nyújtók is megtalálják a helyüket;

Ez lesz az átmenet a tőkevezérelt társadalomból, a profitorientált kapitalizmusból a piacgazdaságba, ahol a gazdaság nem kevesek érdekét, hanem a közjót szolgálja, mert a közösség maga dönthet, hogy mire fordítja a saját pénzét. Vagy más szavakkal, így lesznek a piszkos anyagiakból tiszta pénzügyek, áldemokráciából[9] valódi demokrácia, pénzközpontú rendszerből emberközpontú rendszer, a mindent ledaráló „ördögi malom” pusztító erejét nem ismerő társadalom.

Utópia? Nem! Az egyetlen lehetőségünk!

A Kossuth-bankó sikere, és sok más példa bizonyítja, hogy működik az elképzelés. A jelenlegi pénzrendszer hatalmát mi sem bizonyítja jobban, mint az, hogy az eddigi próbálkozásokat leverték vagy betiltották. A leghíresebb egy tiroli község, Wörgl polgármesterének esete: 1932-ben, a nagy világgazdasági válság alatt Michael Unterguggenberger meggyőzte a wörgli képviselő testületet és bevezették a Gesell-féle forgalombiztosított pénzt. Érdemes alaposabban megismerkednünk a történtekkel.

2.2 A wörgli csoda

„1932 július 25-én Wörgl csak úgy zeng, cseng és bong a munka zajától. Kalapácsok aprítják a sziklákat, kövek hullanak a csillékbe, ásókkal takarítják el a zúzalékot. […] Három utcát és a népiskolát is bekapcsolják a csatornahálózatba, vasbetonhidat építenek egy hegyi patak fölé, valamint felhúznak egy síugrósáncot is. Többhavi, sőt egyes esetekben többévi tétlenség után a munkások újra szorgoskodnak, fizetségük pedig a sárga, kék és rózsaszín bankók sokasága. Hivatalosan «munkaérték-elismervénynek» nevezik és 1, 5 és 10-Schilling névértékben bocsátják ki őket, és mindegyikükön ugyanaz a jelmondat áll: «Lindert die Not, schafft Arbeit und Brot» (= «Enyhíti a nélkülözést, biztosítja a munkát és a megélhetést»).

[…] A munkások valóban pontosan úgy viselkednek, ahogyan azt Gesell előrejelezte, és Unterguggenberger is remélte: elköltik az ideiglenes pénzüket. Az új pénz új bevételhez juttatja a kereskedőket, akik így több árut is vásárolnak a parasztoktól, kézművesektől és gyáraktól, amelyek pedig így újra több embert is vesznek fel.

Miközben Ausztria-szerte egyre nő a munkanélküliség, Wörglben egyre csökken. Gyarapodnak a fizetések és a község adóbevételei is. Mintha csak repülőgépről szórtak volna pénzt a lakosok közé – pedig valójában szinte semmivel sincs több pénzük, mint azelőtt. Mindössze 5500 schillingnyi munkaérték-elismervény van forgalomban – csak épp gyorsabban áramlanak a bankók. Az ácstól a henteshez, a hentestől a paraszthoz, a paraszttól a kocsmároshoz, a kocsmárostól az ácshoz, és mindenki kap is érte valamit.

Szomszédos községek is csatlakoznak a kísérlethez, felépül egy uszoda is. Az új pénz meglepő egységet teremt Wörglben, miközben az ország többi részében a szociáldemokraták, az osztrofasiszták és a nemzetiszocialisták egymást marják a hatalomért és pártseregek lövöldöznek (szó szerint! – L.P.) egymásra. Egy újság pedig már egyenesen azt írja, hogy Le a parlamenttel, diktatúra kell ide!

Wörglben azonban a szabadpénz elsimít minden vitát, a képviselőtestület egyhangúlag kiáll a polgármester mellett, bal- és jobboldaliak kart karba öltve koccintanak a kocsmában a gazdasági fellendülésre.

Rövidesen megérkeznek az első újságírók is, ritka jó hírrel dobva fel a lapjaik eddigi rossz hír-áradatát. Riporterek járják az utcákat, faggatják az orvost, a szabót és a mozitulajdonost Wörgl titka után kutatva. Nincs ásványi kincs? Nincs nagybefektető? Csak néhány színes bankó, és ez minden?

És ez minden. Az emberek újra bevásárolnak, és hirtelenjében újra jobban megy a soruk. Néha talán átláthatatlannak tűnhet a kereskedelmi viharoktól, hozamgörbéktől és kamatlábaktól zsúfolt kapitalizmus, ám a wörgli fejlemények jól mutatják, hogy végeredményben csak egy a lényeg: hogy minél többen és minél gyakrabban költsék a pénzt. […]

Miért ne lehetne Wörgl csodája Bécs és egész Ausztria csodája is?

Mindössze azért, mert az osztrák jegybank nem hajlandó lemondani a pénznyomtatási monopóliumáról. […] Másfél évvel a kísérlet beindítását követően az osztrák közigazgatási bíróság is megerősíti, hogy a wörgli ideiglenes pénz bizony törvénybe ütközik.

És véget ért a csoda.

A bankókat bevonják, a község építőmunkásait elbocsátják, a kereskedők bevételei ismét éppúgy visszaesnek, ahogyan az adóbevételek is. «Ezt a nélkülözést nem Isten küldte, hanem a törvények és az emberek zavarodottsága» – írja a csalódott Unterguggenberger az egyik újság szerkesztőségéhez címzett levelében.

A válság visszatér a tiroli községbe, és rövidesen újraélednek a régi viszályok is”. (Uchatius 2011)

2.3 A wörgli eset tanulságai

- A cikk szerzőjének az a meglátása, hogy „gyorsabban áramlanak a bankók” vagy „minél többen és minél gyakrabban költsék a pénzt”, alapjában helyes. Csak annyit fűznék hozzá, hogy manapság a fogyasztás erőltetésével, a „dobd el, vegyél újat” szemlélet elterjesztésével próbálják fönntartani a rendszert, s „mellékhatásként” kimerülnek a Föld erőforrásai és veszélybe kerül az egész földi élet. A szelíd pénz bevezetésével többek között ez is elkerülhető vagy legalábbis erősen mérsékelhető lenne.

- A cikk szerzőjének az a meglátása, hogy „gyorsabban áramlanak a bankók” vagy „minél többen és minél gyakrabban költsék a pénzt”, alapjában helyes. Csak annyit fűznék hozzá, hogy manapság a fogyasztás erőltetésével, a „dobd el, vegyél újat” szemlélet elterjesztésével próbálják fönntartani a rendszert, s „mellékhatásként” kimerülnek a Föld erőforrásai és veszélybe kerül az egész földi élet. A szelíd pénz bevezetésével többek között ez is elkerülhető vagy legalábbis erősen mérsékelhető lenne.

- Teljességgel hamis tehát az az állítás, hogy a wörgli kísérlet elbukott. Nem elbukott, hanem jogi eszközökkel leverték.

- Ami az idézett cikkből nem igazán derül ki, de egyéb leírásokból nyilvánvaló hogy a kétfajta pénz zökkenőmentesen működött egymás mellett.

- A szinte legfontosabb: „a munkások valóban pontosan úgy viselkednek, ahogyan azt Gesell előre jelezte, és Unterguggenberger is remélte: elköltik az ideiglenes pénzüket”. Azért mondom majdnem a legfontosabbnak ezt a tanulságot, mert a szelíd pénz ellenzői a leggyakrabban épp az emberek butaságára hivatkoznak, hogy képtelenség elmagyarázni nekik a szelíd pénz működését. Nem mindenkit, a többséget kell csak meggyőznünk, a többi majd alkalmazkodik, pont úgy, ahogy az irányítószámot, a bukósisakot, a biztonsági övet, az adózást, vagy a kötelező felelősségbiztosítást stb. az az ember is kénytelen elfogadni, akinek fogalma sincs az okokról és a miértekről. Együttélésünk legtöbb szabálya a szó igazi értelmében nem demokratikusan keletkezett, hanem valakik eldöntötték és egyszerűen bevezették, lásd pl. a KRESZ szabályokat.

- Végül a legfontosabb: a közösségen belüli ellentétek hihetetlen mértékben lecsökkennek és a szelíd pénz nélkül kiújulnak. Ha semmi más pozitív előnye nem volna a szelíd pénznek, csak emiatt is érdemes volna bevezetnünk.

Minél hamarabb rátérünk erre az útra nemzetgazdasági szinten, annál kisebb bajjal megússzuk a mostani globalizált pénzrendszer összeomlását. Mert a legföljebb lineárisnál alig jobban[10] növelhető termelés és a hatvány szerint növekvő pénzmennyiség miatt az összeomlás elkerülhetetlen. A gazdagok mentik majd az irhájukat, a szegényeket pedig sorsukra hagyják, azaz éhezés, nyomor, erőszak, vér és könnyek. Senkinek ne legyen illúziója!

3 Összefoglalás

3.1 A keretrendszer alapföltevései

- Gesell nyomán igaznak tekintem:

árukínálat ≅(megfelel) pénzkereslet

pénzkínálat≅(megfelel) árukereslet

- Kiegészítettem a klasszikus kereslet-kínálat összefüggést:

árukínálat≅csereeszköz kereslet < –- > csereeszköz kínálat≅árukereslet

- Szintén Gesell nyomán a kereskedői hasznot három tényező összegére bontottam, ahol a pénztulajdonosoknak fizetendő kamat lényegét tekintve független a termelők és kereskedők akaratától.

- A III. részben 4 időalapú függvényt definiáltam ((6)-(9)) képletek), melyek rendre csereeszköz-kereslet, csereeszköz-kínálat, csereeszköz forgási sebessége, és átlagárú átlagára.

- Az első két függvény között működik a klasszikus „kereslet-kínálat törvénye”, vagyis pl. az áremelkedés növeli az árukínálatot.

- Az első két függvény nem túl hosszú időszakban vett értéke és deriváltjaik értéke között 9 relációt írtam le.

3.2 Az eredmények

A föntebbi alapföltevésekből kiindulva matematikai levezetéssel a következőkre jutottam:

- Ha akármilyen ok miatt a pénzmennyiség felülről korlátos (pl. nemesfémpénz), akkor árutöbblet alakul ki, ami törvényszerűen válságsorozatokhoz vezet (klasszikus kapitalizmus)

- Ha akármilyen ok miatt a pénzmennyiség felülről nem korlátos (pl. papírpénz), akkor három aleset van.

- a) ha a pénzkínálat lassan nő, akkor a kialakuló árutöbblet miatt az 1-es pontbeli válság jön létre

- b) ha a pénzkínálat gyorsabban nő az árukínálatnál, akkor hiperinflációs válság alakul ki.

- c) A pénzügyi kormányzatok ezen két válságfajta között keresik a nem létező egyensúlyt. Mint elméleti végső állapot talán válságmentessé válhat a rendszer, de az I. részben leírt összes többi tulajdonság benne marad a rendszerben. Ez a látszatmegoldás a kapitalizmus (tőkegazdaság) fejlődésének végső formája.

- A logikai okfejtést folytatva és néhány szimmetria szabályt bevezetve könnyedén eljutunk a geselli pénzelmélethez, mely lényegét tekintve egyetlen szabályból áll: az anyagában nem romlandó pénzt negatív kamattal romlandóvá tesszük. Néhány a legfontosabb előnyből:

megszűnik a pénztulajdonos uralma a piac fölött, mert az áru- és pénztulajdonos egyenrangúvá válik

- a negatív kamat miatt zavartalan a pénzforgás a piacon

- A termelést nem a pénz (pozitív) kamatozása szablya meg, hanem fordítva, a pénzmennyiséget igazítják a termeléshez az infláció és a defláció megakadályozásával (válságmentes működés)

- a csere és a vagyonfölhalmozás eszköze szétválik.

Ez a modell minden jel szerint ideális jelölt az I. részben vázolt számtalan szörnyűség fölszámolására, legalábbis reményteli enyhítésére, ugyanakkor megmaradnak pl. (az elsősorban nem egyéni) pénzkoncentráció előnyei.

4 Végkövetkeztetések

A II. rész Korrigált potyautas-dilemma c. fejezetben azt írtam, hogy kamatgazdaság válságait csakis az erkölcsből kiindulva lehetséges gyógyítani. Mivel az áru- és pénztulajdonos egyenrangúságát a méltányosság, egyenlőség és jogszerűség alapján állva hoztuk meg (lásd a (40) és (41) képletet, ill. A szelíd pénz pénzelméletének 12+1 alaptétele c. fejezet 4. pontját), ezért állításom szerint a szelíd pénzre vonatkozó, vázolt szabályoknál nem lehetséges mélyebben belefoglalni a gazdaságot működtető leendő törvényekbe az etikai követelményeket.

Végül pedig állítom, hogy ha a kamatos pénz miatt képesek voltunk sok évszázad alatt pusztító és önpusztító játékszabályokat fölállítani, akkor a szelíd pénz természete miatt is tudunk majd olyan emberarcú szabályokat megalkotni, amelyek az I. rész A tőke és kamatának bűntettei c. fejezetében fölsorolt valamennyi válságfajta területén gyógyulást, vagy legalább is enyhülést hoznak, hozhatnak a világra.

Az más kérdés, hogy az ökokatasztrófa közelsége miatt lehetséges, hogy már elkéstünk a szelíd pénz bevezetésével.

5 Utóhang

Azt írtam a III. rész Látszatmegoldás: válság nélkül minden rendben? c. fejezetben, hogy a kamat és az ember telhetetlensége együttesen hozza ránk a bajt. Az itt vázolt szelíd pénzzel a kamat okozta problémát megoldottuk, ezzel szemben az ember telhetetlenségét, kapzsiságát közvetlenül nem tudjuk befolyásolni, csak rámutatni tudunk az egyén felelősségére. Vagyis az itt vázolt pénzügyi rendszer nem oldja meg a gazdaság és társadalom összes problémáját, „csak” a jelenlegi pénzügyi rendszernek az emberi gyarlóságot erősítő képességét szünteti meg. Úgy vélem ez a „csak” épp elég nagy lépés volna előre…

Minden jel szerint több mint életképes az itt vázolt forgalombiztosított pénz rendszere. Működne, „csak” akarnunk kell(ene) a bevezetését.

Közös akarattal fölébreszthetjük 100 éve tartó Csipkerózsika álmából. A közös akarat pedig igencsak nagymértékben függ a következőktől:

Az II. részben néhány olyan esetet említettem, ahol egy adott kor gondolkodói előremutatás helyett „elméletileg igyekeztek igazolni a gyakorlatot” (Migray 1932:25). Sajnos, napjainkban is van ilyen. Az optimális valutaövezet (OVÖ) elméletéről írja az Artner-Róna szerzőpáros, hogy „mint oly gyakran, a közgazdász szakma most is megértette az idők szavát… Európa politikai akarata a gyors monetáris integráció mellett döntött – az eredeti OVÖ-elmélet, ami az akarat megvalósításának kellemetlen akadálya, átszabásra szorult” (Artner-Róna 2012:85).

Meg is lett a következménye: „Az euró bevezetése óta az árak és bérek várt konvergenciája nem valósult meg, a fejlettebbek további versenyképességre tettek szert, a fejletlenebbek pedig veszítettek versenyképességükből, a felzárkózás megtorpant” (uo.).

És ez folyik évszázadok óta! A nagy többség rosszabb helyzetbe kerülése, szenvedése, esetleg nyomorba dőlése keveseknek számít.

Mit is mondott Babits? „A régi Írástudó az igazsággal és erkölccsel érvelt; a mai a lehetőségekkel és gazdasági összefüggésekkel.” (2005:472)

Ezt a egész tanulmányt majdhogynem azért írtam, hogy rámutassak: szerves fejlődés révén nem lehetséges meghaladni, sem más pályára helyezni a mai gazdasági rendszert. Kőkemény „külső beavatkozás” kell. Mivel a kapitalizmusban „az ember a maga földi életcéljával, testi és lelki szükségleteivel másodrangú tényezővé válik” (Migray 1932:30), ezért a cél nem lehet más, mint hogy az ember „a maga földi életcéljával, testi és lelki szükségleteivel” elsőrangú tényezővé váljék. Nagymesterünk pedig így fogalmaz a szelíd pénz bevezetése utáni időkről: „a járadékosok és nincstelenek jelenlegi méltatlan népkeveréke a földbe lesz döngölve, és helyet csinálnak a szabad és önálló polgárok büszke nemének” (Gesell 2004:263).

Csak remélni tudom, hogy egyre többen megértik az új „idők szavát”. Az „új Közgazdász” bárminemű elvárások teljesítése helyett a szív és az ész összehangolt cselekedeteit keresi, a „logika tekintélyét” szem előtt tartva ismét „az igazsággal és erkölccsel” érvel (Babits uo.) Röviden: előre mutat.

Ekkor talán tanulmányom nem jut Silvio Gesell írásának sorsára: 100 éves feledés…

6 Hivatkozások

- Andor László [1997]: „Visszaágyazódás ellenmozgással – a 6. Polányi Konferencia” Eszmélet, 9 (33) (1997. tavasz): 196-200

- Artner Annamária – Róna Péter [2012]: „Eurosz(k)epszis: az optimális valutaövezet elmélete és az euró gyakorlata” Köz-gazdaság : tudományos füzetek , BCE Közgazdaságtudományi Kar, VII(1): 83-102

- Babits Mihály [2005]: „Az írástudók árulása” In: Babits Mihály: Tanulmányok, esszék, Kortárs, Bp., (458-487)

- Facsinay Kinga [2015]: „Izland megregulázná a pénzintézeteket” Magyar Nemzet, LXXVIII(168; 2015. júl. 20.): 12.

- Gesell, Silvio [2004]: A természetes gazdasági rend, Kétezeregy, Piliscsaba

- Gilányi Zsolt [2014]: „A Chicago-terv megbuktatása: a közgazdaság-tudomány újabb 100 éves béklyója?” E-comon – Online tudományos folyóirat, III(2), https://bismarck.nyme.hu/2014_2_gilanyi_zsolt.html?&L=4&id=26766 Lekérdezés: 2018. 06. 19.

- Joób Márk [2010]: „A gazdaság és a társadalom közötti viszony etikai alapon történő meghatározásának szükségessége” Gazdaság & Társadalom, 2(1) (2010. máj.): 64-81.

- Joób Márk [2011]: „Hogyan hatástalanítható a globális pénzrendszer időzített bombája?” Gazdaság & Társadalom, 3(1; 2011. márc.): 59-73.

- Joób Márk [2017]: Az igazságos pénzrendszerről, http://ujegyenloseg.hu/az-igazsagos-penzrendszerrol/ (2017.03.19.) Lekérdezés: 2018. 06. 19.

- Lietaer, Bernard – Belgin, Stephen [2017]: Új pénz egy új világnak, Bankráció Kft, Bp.

- Melius Juhász Péter [1881]: „Az uzsoráról” In: Kiss Áron: A XVI. században tartott magyar református zsinatok végzései, Magyarországi Protestánsegylet, Budapest

- Migray József [1932]: A marxizmus csődje, Stephaneum Nyomda, Bp.

- Polányi Károly [2004]: A nagy átalakulás : korunk gazdasági és politikai gyökerei, 2. átdolg. kiad., Napvilág, Bp

- Uhatius, Wolfgang [2011]: A wörgli csoda, Magyar Bitcoin Portál, 2011. nov. 4., https://bitcoin.hu/a-worgli-csoda/ Lekérdezés: 2018. 06. 19.

7. Lábjegyzetek

↑ 1 Napjainkban ugyan szórványosan előfordul negatív kamat is, de azt a „látszatmegoldáshoz” sorolom (IIL rész 4.5. fejezet), mert nem a rendszer lényegi eleme, hanem csupán az eleve ingatag rendszer egyik, átmeneti stabilizáló eszköze.

↑ 2 Egy kis példa: 1 liter tej x forint – ez az áru ára; 1 forint y liter tej – ez a csereeszköz ára. Matematikailag természetesen egyik a másikának reciproka.

↑ 3 Ez az egyenértékűség messze nem azonos a Marx által feltételezett egyenértékűséggel, aki szerint a pénz és áru „egyenértékű”, minden időben, minden helyen, mindegy, hogy a pénz kinek a kezében van: egy saját célra vásároló vevő, egy kereskedőként fellépő vevő, vagy egy spekuláns kezében. Főként ez utóbbi mondja, hogy nem érdekel az áru, pénzt akarok. Tehát a Marx által feltételezett egyenértékűség hamis föltételezés, az erre alapozott értéktöbblet-elmélet pedig kukába való, mondja Silvio Gesell. A (43)-ból egyenesen következik, hogy pénz és áru akkor és csakis akkor „egyenértékű”, ha teljesen egyenrangúan és egyenjogúan lépnek fel egymással szemben és nyereség nélkül kicserélhetőek egymással. Ebben a rendszerben ez teljesül, a (pozitív) kamatos pénz esetében pedig nem.

↑ 4 A jelenlegi monetáris politika ennél sokszorosan bonyolultabb, melynek legfontosabb elemei a kamatpolitika, viszontleszámítolási politika, kötelező jegybanki tartalékok előírása, nyíltpiaci műveletek stb. Mindezek – véleményem szerint – a deflációtól való félelem, ill. a magánkészpénzkészletek kiszámíthatatlansága miatt alakultak ki. Ebben a rendszerben ezek a félelmek és következményeik okafogyottak, mivelhogy a pénztulajdonosoknak nincs beleszólásuk a pénzpolitikába.

↑ 5 A kapitalizmus nem piacgazdaság, a kapitalizmus helyes magyar megfelelője a tőkegazdaság kifejezés volna, és a szelíd pénzzel működő gazdaságra kellene – kizárólagosan – a piacgazdaság kifejezést alkalmaznunk

↑ 6 A pénzhelyettesítés gyakorlatilag minden olyan csereművelet, ami nem jár közvetlen pénzmozgással.

↑ 7 Sajnos, időközben az ügyet népszavazásra vitték, és 2018. jún. 10-én elbukott ez a jó irányba mutató kezdeményezés. Ami számomra csak azt jelzi, hogy az igazság és a helyes út keresését talán jobb lenne nem népszavazással eldönteni. Vagyis külön fejezetet érdemelne, hogy egy erkölcstelen és velejéig önző, egoista többség demokráciája – értsd: két önző és/vagy hülye leszavaz egy lényeglátó bölcset – hova vezet…

↑ 8 a.) 1910-ben (!) a középiskolai tanárok a heti kötelező óraszám 18-ról 20-ra való emelése ellen tiltakoztak. Ma 24-nél tartunk. És semmivel sem keresnek többet, sőt, relatíve sokkal kevesebbet, gondoljunk csak az akkori általános egykeresős családokra.

b) Egyes kutatások szerint beköszönt a soha véget nem érő munkaidő korszaka, azaz luxussá válik a szabadidő (http://www.tozsdeforum.hu/uzlet-2/gazdasag/bekoszont-a-soha-veget-nem-ero-munkaido-korszaka/)

↑ 9 „A piacok döntöttek, mégpedig úgy döntöttek, hogy nincs szükség választókra. Az országnak reformokra, nem választásokra van szüksége” (Herman van Rompuy az Európa Tanács elnöke az olasz válságról 2011 őszén) – S valóban, Berlusconit választások nélkül a volt EU biztos, Mario Monti követte az elnöki székben.

2) A PRISM botrány – ügyészi vagy bírói fölhatalmazás nélkül lehallgathatnak bárkit. Edward Snowdent mindkét amerikai párt hazaárulónak nyilvánította. Több mint gyanús, hogy épül a Nagy Testvér birodalma…

3) „A demokrácia azt jelenti, hogy a két farkas és egy bárány szavaznak a vacsoráról” (Czakó Gábor meghatározása)

↑ 10 Nyilván itt a termelékenység nagy szerepet játszik, de ennek a hatékonysága nagy általánosságban elmarad a kamatos kamat mindentől független, csakis az időtől függő növekedésétől. Emiatt van növekedési kényszer és örökös infláció a rendszerben.

Letölthető változat (lehetőleg ne nyomtasd ki)

Laborczi Pál | Okleveles gépészmérnök, általános informatikus. | Sok-sok évvel ezelőtt mintegy hobbiként kezdett el a piszkos anyagiak furcsa kifejezésből kiindulva a pénz és erkölcs kapcsolatáról kutakodni. A szerteágazó téma alapos körbejárásán át jutott egyfelől ennek a tanulmánynak a megírására, másfelől arra a gondolatra, hogy az ember létfeladata nem más, mint önmagával, embertársával és a természettel egyensúlyban élni. Ez a hármas harmónia, ez a hármashangzat Isten nélkül megoldhatatlan feladat.

Ez az írás nem feltétlenül tükrözi az xForest szerkesztőségének a véleményét. Amennyiben leírnád te is gondolataidat a témában, és szeretnéd, hogy megjelenjen az xForesten, akkor ide küldd: info@xforest.hu

Hasonló bejegyzések:

Ökofalu: jelentés, működés, hazai képviselők

Ökofalu: jelentés, működés, hazai képviselők

„Magyar klímatudósok vagyunk, és aggódunk!” – égbe-kiáltó nyilatkozat újrafogalmazva

„Magyar klímatudósok vagyunk, és aggódunk!” – égbe-kiáltó nyilatkozat újrafogalmazva

Szép szavak a semmiről – mi a baj az aktuális nemzeti klímastratégiával, de leginkább az erdőkre vonatkozó megállapításaival?

Szép szavak a semmiről – mi a baj az aktuális nemzeti klímastratégiával, de leginkább az erdőkre vonatkozó megállapításaival?

Pál-völgyi-barlang: keletkezése, tudnivalók, látogatása

Pál-völgyi-barlang: keletkezése, tudnivalók, látogatása

A 8 legszebb látogatható magánkert Magyarországon

A 8 legszebb látogatható magánkert Magyarországon

Mi az arzén? Hogyan kerülhet az ivóvízbe? Mik a hatásai?

Mi az arzén? Hogyan kerülhet az ivóvízbe? Mik a hatásai?

Idén az 1400 km-es Hungarian Divide volt a nagy kalandom…

Idén az 1400 km-es Hungarian Divide volt a nagy kalandom…

Mi a klímabérlet? Hogyan működik? Lesz-e nálunk is?

Mi a klímabérlet? Hogyan működik? Lesz-e nálunk is?

IV. rész

2.3 A wörgli eset tanulságai

Az 1. és 2. pont szövege azonos.